Рейтинги cтраховых компаний. Пресс-релизы СК «Независимая страховая группа»

Выбирая компанию-страховщика, любой человек хочет быть уверенным в том, что при наступлении страхового случая ему не откажут в причитающейся денежной компенсации. Чтобы не попасть в неприятную ситуацию и избавить себя от необходимости разрешения споров и урегулирования претензий, стоит озаботиться изучением рейтингов страховщиков еще до заключения страхового соглашения.

На сегодняшний день наиболее авторитетными рейтинговыми агентствами, специализирующимися на составлении списков страховых компаний, лидирующих по соответствию какому-либо критерию, являются агентство «Эксперт РА» и «Национальное рейтинговое агентство».

- размер , произведенных компанией за определенный период времени;

- размер капитала страховщика;

- оценка потребителей, причем учитываются как положительные, так и отрицательные отзывы.

Выбирая страховщика, стоит обращать внимание именно на официальные рейтинги, сформированные в целом по стране. Опираться исключительно на общественное мнение о компании в конкретном регионе или городе не стоит – зачастую оно является результатом масштабной рекламной кампании, проводимой страховщиком. При этом качество оказываемых услуг, как правило, не соответствует заявленным обещаниям.

- производится сбор информации об организации посредством проведения аудиторских проверок и анкетирования сотрудников;

- полученные сведения анализируются, и на их основании формируется экспертное заключение, на основании которого компания занимает свое место в рейтинге.

Если страховщик доволен выставленной ему оценкой, он подписывает соглашение, позволяющее публиковать результаты проведенной проверки в открытых источниках. В противном случае он может подать апелляцию, результатом удовлетворения которой становится подписание соглашения о неразглашении полученной информации. В рейтинг, формируемый агентством, никакие сведения об этом страховщике внесены не будут.

Градация уровней, присваиваемых по итогам анализа, выглядит следующим образом:

- наивысший;

- очень высокий;

- высокий;

- удовлетворительный;

- невысокий;

- низкий;

- очень низкий;

- неудовлетворительный;

- неисполнение обязательств;

- компания-банкрот;

- ликвидация компании.

Рейтинг наиболее надежных страховых компаний по состоянию на 2020 год

Росгосстрах

Самая крупная компания по масштабу присутствия в регионах, размеру собранной страховой премии, собственным активам и резервам. Кроме того, этот страховщик производит наибольшее число выплат по различным страховым случаям. Входит в состав системообразующих страховых компаний России.

СОГАЗ

Одна из крупнейших российских компаний, оказывающая услуги страхования жизни, здоровья, автогражданской ответственности, пенсионного страхования, страхования от несчастных случаев и т.п. На протяжении последнего пятилетия стабильно входит в первую тройку наиболее надежных компаний.

РЕСО-гарантия

По итогам 2015 года компания заняла третье место по объемам собранной страховой премии, размер которых составил 77,875 млрд. рублей. При этом общая сумма страховых выплат, произведенных за тот же период времени, составила 40,168 млрд. рублей.

Ингосстрах

Компания стабильно входит в первую десятку наиболее надежных страховщиков, оказывающих услуги страхования в различных сферах человеческой жизни. По итогам 2017 года размер страховой премии, собранной компанией, составил 71,1 млрд. рублей, что соответствует показателям прошлых лет.

Альфастрахование

По итогам 2017 года размер собранной компанией страховой премии составил 13,4 млрд. рублей; размер страховых выплат за тот же период составил 1,37 млрд. рублей. Компания широко представлена в регионах России: на территории страны функционирует более 270 ее представительств.

По данным аналитиков, тройка компаний-лидеров рейтинга надежности оплатила порядка 35% всех страховых случаев, возникших на территории страны в 2017 году. Это значит, что платежеспособность этих страховщиков находится на высоком уровне и, при наступлении страхового случая, их клиенты могут быть уверены в том, что все причитающиеся им выплаты будут произведены в полном объеме.

Выбирая компанию-страховщика, стоит обратить внимание на рейтинг, присвоенный ей авторитетными рейтинговыми агентствами. Эксперты советуют заключать соглашения с компаниями, имеющими рейтинги А++ или А+, которые в настоящее время являются наиболее высокими. Наличие у страховщика такого рейтинга свидетельствует о том, что он обладает достаточным количеством активов и является платежеспособным, а это значит, что даже при возникновении проблем на рынке страхования в долгосрочной перспективе, они смогут удержаться «на плаву» и выполнить свои обязательства перед клиентами. Всего, по состоянию на 2020 год, указанные рейтинги имеют около двух десятков страховщиков, в том числе и вышеперечисленные компании.

| Компания | Экспертный рейтинг | Год основания | Рейтинг агентсва |

| АльфаСтрахование | 5 47.8 млрд руб. | 1992 г. | А++ |

Важно Новое страхование Важно Новое страхование

|

57 1.3 млрд руб. | 2002 г. | B+ |

ВСК ВСК

|

6 37.7 млрд руб. | 2002 г. | А++ |

Геополис Геополис

|

76 0.6 млрд руб. | 1993 г. | А |

Евро-Полис Евро-Полис

|

44 2.2 млрд руб. | 1992 г. | А+ |

ЖАСО ЖАСО

|

13 13.0 млрд руб. | 1991 г. | А++ |

Зетта (Цюрих) Зетта (Цюрих)

|

44 2.2 млрд руб. | 1993 г. | А |

Ингосстрах Ингосстрах

|

20 6.3 млрд руб. | 1947 г. | А++ |

Либерти Либерти

|

44 2.2 млрд руб. | 1993 г. | А+ |

МАКС МАКС

|

44 2.2 млрд руб. | 1992 г. | А++ |

МСК МСК

|

11 16.5 млрд руб. | 1992 г. | А+ |

МСЦ МСЦ

|

14 1.4 млрд руб. | 1992 г. | А |

ОСК ОСК

|

32 2.8 млрд руб. | 1990 г. | А+ |

ПАРИ ПАРИ

|

40 2.3 млрд руб. | 1992 г. | А+ |

Регионгарант Регионгарант

|

64 1.0 млрд руб. | 1994 г. | А+ |

Ренессанс Ренессанс

|

44 2.2 млрд руб. | 1997 г. | А++ |

РЕСО-Гарантия РЕСО-Гарантия

|

10 19.5 млрд руб. | 1991 г. | А++ |

Росгосстрах Росгосстрах

|

1 129.9 млрд руб. | 1921 г. | А++ |

Советская Советская

|

63 1.1 млрд руб. | 1993 г. | B |

СОГАЗ СОГАЗ

|

2 105.2 млрд руб. | 1993 г. | A++ |

Согласие Согласие

|

8 33.9 млрд руб. | 1993 г. | A++ |

Сургутнефтегаз Сургутнефтегаз

|

27 4.0 млрд руб. | 1996 г. | A+ |

Тинькофф Тинькофф

|

67 1.0 млрд руб. | 1993 г. | A |

УралСиб УралСиб

|

12 15.8 млрд руб. | 1993 г. | A++ |

ЭНЕРГОГАРАНТ ЭНЕРГОГАРАНТ

|

16 9.3 млрд руб. | 1992 г. | A++ |

ЭРГО Русь ЭРГО Русь

|

23 5.2 млрд руб. | 1990 г. | A+ |

Югория Югория

|

21 6.2 млрд руб. | 1997 г. | A |

По-сути рейтинг это схоластическое сравнение особо важных показателей и параметров страховой компании. Агентство «Эксперт РА» определяет показатели страховых компаний (уровень убыточности направления КАСКО, уровень выплат, процент отказов по КАСКО и т.д.) на данный момент и перспективу.

На основании полученных данных подтверждается рейтинги той или иной страховой компании.

Рейтинги страховых компаний

Система обязательного страхования ответственности граждан, или ОСАГО, применяема не только в странах СНГ, но также и во многих других государствах. Основной целью такой системы является защита имущества людей и здоровья водителей и пассажиров транспортных средств. Главным отличием страховой системы ОСАГО от КАСКО является всего лишь один пункт: ОСАГО — добровольное страхование, при котором получаемым человеком полис касается не только целостности автомобиля и самого водителя, но также и защиты чужого здоровья и имущества. Подобные обязательства исполняются рядом компаний, которые имеют лицензию и включены в его общую систему.

В современном мире очень часто на рынке страхования появляются и исчезают компании, которые в процессе своей неправомерной работы признаются банкротами, очень важно знать наперёд рейтинги таких предприятий, чтобы не попасть к тем страховым компаниям, которые не имеют даже лицензии на подобный род деятельности. Нами предоставлен рейтинг страховых компаний года, по обоим видам страхования для всех слоев населения страны.

Основные сведения

Перед оглашением топ компаний по выплатам, необходимо напомнить всем гражданам, что в рамках страхового полиса вместе объединяются 4 субъекта:

сама страховая компания или страховщик;

гражданин, который заключает договор или страхователь;

лица, которые понесли ущерб при случившемся ДТП или выгодоприобретатели;

Российский Союз Автостраховщиков, который контролирует выплату средств, взаимоотношений между всеми субъектами и соблюдений всех правил, которые взяла на себя организация.

Официальный сайт Российского Союза Автостраховщиков предоставляет возможность увидеть список всех страховых компаний, для которых лицензия была отозвана, ограничена или действие лицензии приостановлено. Рейтинговые агентства на основе данной информации составляют перечень самых надежных и самых неблагоприятных страховщиков.

Финансовые рейтинги страховых компаний

Финансовый рейтинг сравнивает страховщиков на основании статистических показателей. За основу данного рейтинга берется официальная отчетность страховщиков, ежеквартально публикуемый «Центробанком России». В расчет берутся продажи страховых услуг юридическим и физическим лицам.

Ключевой оцениваемый показатель — уровень выплат. Уровень выплат показывает процент сборов, который компания выплатила за год в качестве возмещения ущерба клиентам. Оптимальный уровень выплат на российском рынке составляет примерно 55-65%.

В случае же если процент выплат по страховым обязательствам слишком большой (к примеру, 75-85% и выше) — это говорит о том, что страховая компания неадекватно оценивает риски либо существенно сокращает объемы продаж. И так и другая ситуации говорят о потенциальных проблемах страховщика.

В случае слишком маленького процента страховых выплат (к примеру, 40% или меньше) — страховщик вероятнее всего экономит на выплатах. Компания занижает суммы страховых возмещений, либо просто-напросто отказывает своим клиентам в выплате страховых случаев. Косвенно подтверждением этого может послужить судебный рейтинг страховых компаний. Если компания экономит на выплатах, есть большая вероятность что у такой страховой компании высокий процент судебных разбирательств по отношению к заявленным убыткам.

Класс «А++» - исключительно надежный рейтинг надежности

Класс «А+» - очень высокий уровень надежности

Класс «А» - высокий уровень надежности

Класс «В++» - приемлемый уровень надежности

Класс «В+» - достаточный уровень надежности

Класс «В» - удовлетворительный рейтинг надежнос

Класс «С+» - очень низкий уровень надежности

Класс «С» - неудовлетворительный рейтинг надежности

Класс «D» - банкротство

Класс «Е» - отзыв лицензии

Прежде чем страховать машину многие автомобилисты смотрят рейтинг страховых компаний ОСАГО, которые оказывают страховые услуги. Это позволяет выбрать лучшего страховщика. Ведь разработчики рейтингов ориентируются не только на финансовые показатели компаний, но и на отзывы реальных клиентов. Учитывается также соотношение выплат и отказов, средние суммы возмещений. Это важно, ведь по информации Центробанка за компенсациями по полисам ОСАГО обратилось около 2,7 млн. людей. Правда, на 3,4% обращений был дан отказ.

Основные критерии оценки

Согласно закону №40-ФЗ от 25.04.2002 владельцы любых транспортных средств должны страховать свою автогражданскую ответственность. Это прописано в ст. 4 указанного закона. Выбрать лучшего страховщика можно, если ознакомиться с рейтингом фирм.

Для оценки деятельности компаний, которые занимаются страхованием, берется несколько критериев. Такой комплексный подход позволяет создать наиболее объективный рейтинг. Учитывается:

- надежность компании;

- размер уставного капитала;

- отзывы и оценка деятельности страховщика реальными клиентами;

- размер суммы страховых выплат.

В зависимости от показателей работы присваиваются определенные категории рейтинга. Наиболее высоким считается показатель «А». Его могут получить лишь надежные фирмы, которые при наступлении страхового случая моментально выплачивают возмещение.

Оценку «В» получают те фирмы, у которых нет проблем с ликвидностью, но у них бывают задержки по выплатам. Рассматривать организации, которым по результатам анализа получили «C», «D» или «E», не рекомендуется.

- Класс А++ Исключительно высокий уровень надёжности

- Класс А+ Очень высокий уровень надёжности.

- Класс А Высокий уровень надёжности.

- Класс В++ Удовлетворительный уровень надёжности.

- Класс В+ Невысокий уровень надёжности.

- Класс В Низкий уровень надёжности.

- Класс С++ Очень низкий уровень надёжности.

- Класс С+ Неудовлетворительный уровень надёжности.

- Класс С Неисполнение обязательств.

- Класс D Банкротство.

- Класс Е Отзыв лицензии (не по инициативе компании).

Правила выбора страховой

Желательно выбирать компанию, которая занимается страхованием гражданской ответственности автовладельцев уже не первый год. Доверять стоит лишь тем, кому присвоен рейтинг надежности «А». В основе официального рейтинга компаний ОСАГО лежат данные бухгалтерской отчетности и сведения из Центробанка. Они не позволяют объективно оценить работу страховщиков.

Периодические издания автомобильной тематики, статистические компании иногда создают свои «народные» рейтинги. Они основываются на отзывах автовладельцев.

Рейтинговые агентства

В России есть несколько агентств, которые составляют свои списки наиболее надежных фирм.

Эксперт РА оценивает:

- объемы работы страховых фирм;

- величину капитала;

- соотношение положительных/отрицательных решений по выплатам.

Надежным компаниям обычно присваивается показатель «А++». У них стабильный прогноз развития. С большой долей вероятности можно предположить, что и в последующие годы ситуация не изменится.

Экспертный рейтинг страховых компаний по ОСАГО

| Страховая компания | надежность | уровень выплат | вероятность судебного иска | отзывы | итоговый рейтинг |

| AIG (АИГ) | 4,5 | 21% | 2,32% | 4 | 3,8 |

| Альфастрахование | 4,3 | 43% | 0,67% | 2 | 3,9 |

| Альянс /бывш. РОСНО | 3,6 | 110% | 4,65% | 3 | 3 |

| ВСК | 4,1 | 45% | 8,51% | 2 | 3,1 |

| ВТБ старахование | 4,6 | 29% | 10,47% | 3 | 3,5 |

| Ингосстрах | 4,6 | 56% | 0,13% | 2 | 4 |

| МАКС | 4,5 | 92% | 13,83% | 2 | 3,4 |

| РЕСО-Гарантия | 4,4 | 52% | 1,41% | 2 | 3,9 |

| Росгосстрах | 4,6 | 52% | 13,09% | 1 | 3,3 |

| СОГАЗ | 4,8 | 53% | 1,37% | 2 | 4,2 |

Надежность, отзывы (негативные) и итоговый рейтинг рассчитывается по пятибалльной шкале.

Рейтинг надежности страховых компаний по ОСАГО

- СОГАЗ — 4,8

- ЭРГО (ERGO) — 4,7

- ВТБ Страхование — 4,6

- Ингосстрах — 4,6

- Росгосстрах — 4,6

- АИГ / бывш. Чартис — 4,5

- Сургутнефтегаз — 4,5

- МАКС — 4,5

- РЕСО-Гарантия — 4,4

- Чулпан — 4,4

- Спасские ворота — 4,4

- РСХБ-Страхование — 4,4

Рейтинг страховых компаний по выплатам ОСАГО

| Страховая компания | Средняя выплата по ОСАГО |

| Геополис | 118 333 ₽ |

| Верна | 103 440 ₽ |

| Альянс | 86 338 ₽ |

| Благосостояние Общее страхование | 80 000 ₽ |

| Московия | 72 751 ₽ |

| Стриж им. С. Живаго | 71 667 ₽ |

| АСКО | 71 203 ₽ |

| Ренессанс Страхование | 70 846 ₽ |

| Подмосковье | 70 435 ₽ |

| Росгосстрах | 69 362 ₽ |

Народный рейтинг страховых компаний

- АО «Интач Страхование»

- Ренессанс Страхование

- АльфаСтрахование

- Зетта Страхование

- Югория

- Армеец

- Ингосстрах

- ЖАСО

- Тинькофф Страхование

- УралСиб Страхование

- БИН Страхование

- РЕСО-Гарантия

- СОГАЗ

- Энергогарант

- Согласие

- МАКС

- Росгосстрах

Оценка и анализ деятельности СК

Видео: Анализ страховых компаний и как правильно выбрать

Лучшие страховые компании по Москве

Эксперты на основании статистики Центробанка оценили деятельность различных фирм и создали список.

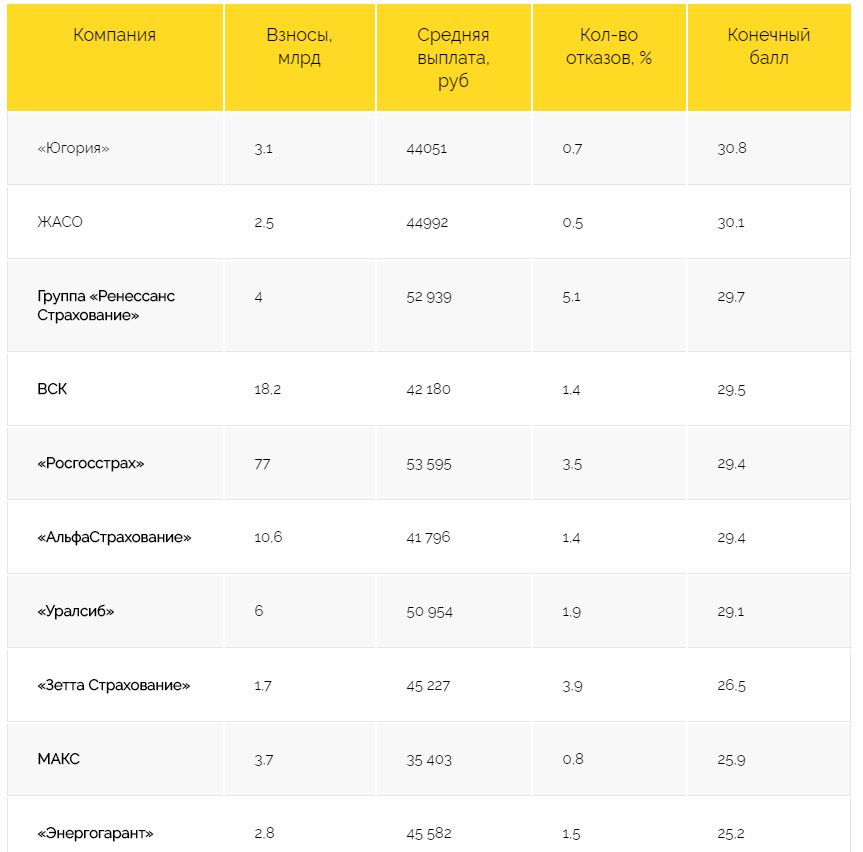

Лидирующие позиции удерживает СО «ЖАСО». У нее минимальный процент отказов (всего 0,5%). Размер компенсаций у нее тоже не велик и в среднем составляет практически 45 тыс.руб. А это меньше среднего уровня возмещения на 3 тыс.руб. По оценке RAEX и РА «Эксперт» компании присвоен исключительно высокий уровень А++. Общегодовые взносы по ОСАГО соствляют 2,5 млн. руб.

Не хуже показатели и у компании «Югория». Они отказали в возмещении ущерба 0,7% клиентов. Сумма взносов у них 3,1 млн. руб. Основным акционером общества является Ханты-Мансийский АО. Но это не значит, что она работает лишь в его пределах. У компании более 60 представительств в Федерации. Средняя сумма выплат – 44 тыс. руб. Но по данным РА «Эксперт» компании присвоена оценка «А», ее рейтинг находится под наблюдением. Аналитики говорят, что это развивающаяся компания.

СК «МАКС» на рынке еще с 1992 года. Но страхованием ОСАГО она занимается с 2003г. Ведь на этот вид деятельности нужна специальная лицензия. Это прописано в ст. 1 закона 40-ФЗ от 25.04.2002. Отказывает СК «МАКС» 0,8% обратившихся клиентов. Сумма среднего страхового возмещения у этой компании невелика – 35,4 тыс. руб. По анализу РА «Эксперт» это надежная компания со стабильным прогнозом развития. По программе ОСАГО сумма взносов в СК «МАКС» составляет 3,7 млрд. руб.

СД «ВСК»

является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

СД «ВСК»

является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

Показатели отказов у фирмы «Альфа-страхование» такие же, как и у СД «ВСК». Средняя сумма выплат у них несколько ниже – 41,8 тыс. руб. Общая сумма взносов у них составляет 10,6 млрд. руб. Это компания, которой РА «Эксперт» присвоило рейтинг «А++». Прогноз развития у нее стабильный.

Сумма страховых выплат в САК «Энергогарант» немного выше – 45,6 тыс. руб. Но отказывают они 1,5% обратившихся клиентов. Если судить по общей сумме взносов, то компания не слишком популярна. Общая сумма страховок по ОСАГО составляет 2,8 млрд. руб.

«Уралсиб» предлагает достаточно высокую среднюю сумму компенсации – практически 51 тыс. руб. Но отказывает данная организация 1,9% своих клиентов. По полисам ОСАГО было привлечено 6 млрд. руб. Рейтинговое агентство «Эксперт» оценивает уровень надежности «Уралсиб» как «А+». Он был повышен, дальнейший прогноз развития – стабильный.

Популярностью пользуется дочерняя компания нефтедобывающего предприятия «Транснефть» с одноименным названием. С 2013 года ее владельцем стала фирма «СОГАЗ». По данным РА «Эксперт» с 2011 года она удерживает позицию «А++». Но выплаты у нее невелики – средняя сумма компенсации составляет 17,5 тыс. руб. Отказывает она 2,4% клиентов. Но страхуются у нее немногие. Общая сумма вложений по полисам ОСАГО составляет 0,4 млрд. руб.

СПАО «Ингосстрах» дает отказ 3,3% обратившихся людей. Размер компенсации у них составляет в среднем 40,5 тыс.руб. Общая сумма страхования по полисам ОСАГО составляет 15,5 млрд. руб. Это надежная компания с рейтингом А++ и стабильным прогнозом дальнейшего развития.

Одной из наиболее известных является «Росгосстрах». Если оценивать размер страховых взносов, то это одна из крупнейших компаний. Они равняются 77 млрд. руб. Также у ПАО СК «Росгосстрах» одна из наиболее больших сумм возмещения – она равняется 53,6 тыс. руб. Правда, с отказом в возмещении убытков сталкиваются 3,5% всех обратившихся. Уровень надежности А++ по оценкам РА «Эксперт» у компании держится с 2008 г.

Но это еще не все рейтинговые страховщики. Не стоит забывать о «РЕСО-гарантия» с рейтингом А++. Сумма страховых взносов по ОСАГО достаточно велика и составляет 27,6 млрд. руб. Но у них большое количество отказов – 4,8%. Сумма возмещения – 43,8 тыс. руб.

Достаточное большая сумма среднего уровня страховых возмещений у группы «Ренессанс-Страхование». Они выплачивают практически 53 тыс. руб. Но отказывают выплачивать компенсацию они 5,1% обратившихся.

При выборе страховой компании необходимо учитывать все эти данные. Только так можно будет подобрать лучшего страховщика, который при наступлении страхового случая обязательно выплатит полагающееся возмещение.

При составлении рейтингов страховых компаний оцениваются финансовые показатели страховщиков и результаты народного голосования. Также в расчёт берётся частота судебных тяжб с участием страховых компаний и лояльность правил КАСКО.

Экспертный рейтинг страховых компаний

Экспертный рейтинг страховых компаний (или рейтинг надёжности страховых компаний) составляется на основе данных авторитетного рейтингового агентства «Эксперт РА». При определении рейтинга оцениваются финансовые показатели страховщиков. Согласно классификации «Эксперт РА», используются следующие оценки:

- Максимальный уровень надёжности.

- , , Очень высокий уровень надёжности.

- , , Высокий уровень надёжности.

- , , Удовлетворительный уровень надёжности.

- , , Удовлетворительный уровень надёжности.

- , , Низкий уровень надёжности.

- Очень низкий уровень надёжности.

- Неудовлетворительный уровень надёжности.

- Неисполнение обязательств.

- Введена временная администрация.

- Банкротство, отзыв лицензии, ликвидация.

- 3 СК – оценка «Максимальный уровень надёжности» (ruAAA): ВТБ Страхование, Ингосстрах, СОГАЗ.

- 10 СК – оценка «Очень высокий уровень надёжности» (ruAA+, ruAA, ruAA-): AIG, АльфаСтрахование, Альянс, ВСК, МАКС, Ренессанс Страхование, РЕСО-Гарантия, Росгосстрах, РСХБ-Страхование, Энергогарант.

- 13 СК – оценка «Высокий уровень надёжности» (ruA+, ruA, ruA-): Абсолют Страхование, Д2 Страхование, Зетта Страхование, Либерти Страхование, Мафин, Медэкспресс, ОСК, ПАРИ, Спасские ворота, Сургутнефтегаз, Чулпан, ЭРГО, Югория.

- 10 СК – оценка «Удовлетворительный уровень надёжности» (ruBBB+, ruBBB, ruBBB-, ruBB+, ruBB, ruBB-): АСКО-СТРАХОВАНИЕ, Геополис, ЕВРОИНС, Паритет-СК, ПОЛИС-ГАРАНТ, Согласие, Стерх, Страховая бизнес группа, Тинькофф Страхование, УралСиб.

- 1 СК – оценка «Низкий уровень надёжности» (ruB+, ruB, ruB-): Помощь.

- 1 СК – оценка «Неудовлетворительный уровень надёжности» (ruCC): ВЕРНА.

Высокая оценка (ruА- или выше) – это признание надёжности компании со стороны экспертного сообщества. Описанный расклад отражает ситуацию по состоянию на 19.03.2020.

Народный рейтинг страховых компаний

Страхователи оценивают разнообразные не очевидные показатели работы страховых компаний. Среди них, например, качество услуг, доброжелательность персонала, скорость обслуживания, скорость оформления необходимых документов и так далее. При этом региональная компания может получить высокую оценку, а крупная страховая организация с разветвлённой филиальной сетью, наоборот, «уйти в минус».

Народный рейтинг страховых компаний имеет ряд особенностей. Так, страхователи гораздо чаще делятся неудачным опытом, и отрицательных отзывов больше, чем нейтральных или положительных. Кроме того, отзывы далеко не всегда объективны. Иногда сообщения с чересчур эмоциональным оттенком оставляют страхователи, которые сами нарушили условия договора, и не получили компенсацию в результате собственных действий.

Каждый может повлиять на формирование народного рейтинга – для этого достаточно оставить отзыв о работе страховой компании .

Финансовый рейтинг страховых компаний

Финансовый рейтинг сравнивает страховщиков на основании статистических показателей. В основе финансового рейтинга лежит официальная отчётность страховщиков, которая ежеквартально публикуется «Центробанком России». В расчёт принимаются продажи страховых услуг юридическим и физическим лицам.

Ключевой оцениваемый показатель – уровень выплат. Уровень выплат показывает процент сборов, который страховая компания выплатила за год в качестве страхового возмещения. Оптимальный уровень выплат на российском рынке составляет примерно 55-65%.

Если процент слишком большой (скажем, 75% и выше) – страховая компания неадекватно оценивает риски либо существенно сокращает объёмы продаж. Обе ситуации говорят о потенциальных финансовых проблемах страховщика.

Если процент слишком маленький (скажем, 40% и меньше) – страховщик вероятно экономит на выплатах. Компания занижает суммы страховых возмещений либо часто отказывает в выплате по страховым случаям. Косвенно подтверждением такой гипотезы служит судебный рейтинг страховых компаний. Если компания «экономит» на выплатах, почти наверняка у неё также большой процент судебных разбирательств по отношению к заявленным убыткам.

Судебный рейтинг

Судебный рейтинг оценивает, сколько судебных тяжб с участием страховой компании приходится на один заявленный страховой случай. Далеко не всегда страховщики судятся со страхователями. Порой оппонентами в суде выступают две страховые компании. Также финансисты судятся с другими субъектами права по не страховым делам, например, с арендодателями или государственными органами.

Однако практика показывает, что львиная доля судебных разбирательств приходится именно на тяжбы со страхователями. Вот почему судебный рейтинг страховщиков позволяет довольно точно оценить вероятность судебной тяжбы при заявлении страхового случая.

Рейтинг лояльности правил страхования

Рейтинг лояльности КАСКО помогает понять, насколько правила добровольного автострахования компании учитывают интересы автовладельца. Чем выше лояльность правил, тем меньше вероятность возникновения спорных ситуаций при урегулировании убытка.

Около 42 млн российских автовладельцев ежегодно приобретают полисы ОСАГО. По КАСКО авториски страхует примерно 5 млн. граждан. При наступлении страхового случая выплату ущерба осуществляет только та компания, в которой куплен полис – это правило действует с августа прошлого года. Сколько вы получите в качестве компенсации – это решает страховщик: сумма зависит от политики компании и множества нормативов, установленных Законом.

Работу страховщиков оценивают потребители услуг и специальные агентства. Чем больше сумма выплат, тем выше ее эффективность и, соответственно, рейтинг страховой компании. При его формировании учитывают множество критериев. Чтобы составить максимально объективное мнение о работе страховщика, рассматривают рейтинги:

- По надежности: составляют профессионалы, классифицируют по шкале агентства «Эксперт РА» или по международной;

- Народный: по количеству положительных и негативных отзывов;

- По выплатам: ОСАГО и КАСКО;

- Судебный.

«Эксперт РА» составляет рейтинг по финансовым показателям. Компании заинтересованы в присвоении им категории надежности, поэтому сами инициируют процесс его присвоения путем заключения договора с агентством. Процедура проводится в 3 этапа:

- Сбор информации: представитель СК заполняет анкету, предоставляет ряд внутренних документов, аудиторское заключение, отчетность по нескольким формам;

- Стоп-менеджером СК проводится интервью;

- Анализ данных, присвоение рейтинга (предварительно).

Заказчик либо соглашается с решением агентства, и тогда дает разрешение на публикацию информации в официальных источниках, либо подает апелляцию, если оно не устраивает руководство компании. Во втором случае страховщик и агентство подписывают соглашение о конфиденциальности, а полученные данные не разглашаются.

У каждой рейтинговой категории есть свое обозначение:

| Уровень | Символ | Характеристика |

| Наивысший | А++ | Всегда своевременное и регулярное выполнение обязательств, даже в условиях нестабильной экономики или неблагоприятных прогнозов в своей сфере |

| Очень высокий | А+ | Высокая вероятность исполнения обязательств |

| Высокий | А | Вероятность исполнения обязательств зависит от макроэкономических показателей |

| Удовлетворительный | В++ | Умеренная вероятность выполнения обязательств из-за возникновения финансовых затруднений |

| Невысокий | В+ | Высокая вероятность возникновения финансовых затруднений и нарушения обязательств по выплатам |

| Низкий | В | Высокая вероятность возникновения финансовых затруднений даже в условиях стабильной экономики |

| Очень низкий | С++ | СК скорее всего не выполнит обязательства по выплатам. При таких обстоятельствах регулятор вправе отозвать лицензию или приостановить ее действие. |

| Неудовлетворительный | С+ | Регулярное невыполнение обязательств. Приостановка, отзыв лицензии |

| Неисполнение обязательств | С | Все обязательства или их часть не выполняются |

| Компания-банкрот | D | С отношении СК начата процедура банкротства |

| Ликвидация | Е | У СК отозвана лицензия |

Топ-10 страховых компаний по категории надежности (версия «Эксперт РА» 2014 г.):

- Ингосстрах.

- Росгосстрах.

- Альфа Страхование.

- Ренессанс Страхование.

- РЕСО-Гарантия.

- СОГАЗ.

- Согласие.

- МАКС.

Народный рейтинг составляется по оценкам, выставленным рядовыми автовладельцами:

| Компания | Сумма сборов (данные 2014 г.), руб. | Надежность (экспертная версия) | Надежность (народное мнение), % |

| 1. Ингосстрах | 65,8 млрд | А++ | 71 |

| 2. АльфаСтрахование | 47,8 млрд | А++ | 70 |

| 3. РЕСО Гарантия | 65,3 млрд | А++ | 69 |

| 4. Интач Страхование | 1,8 млрд | А | — |

| 5. МСК | 11,1 | А+ | 66 |

| 6. ВСК | 37,7 | А++ | 65 |

| 7. ЖАКО | 13 млрд | А++ | 64 |

| 8. Росгосстрах | 129,9 млрд | А++ | 61 |

| 9. Ренессанс Страхование | 19,5 млрд | А++ | 61 |

| 10. Альянс | 24,7 | А++ | 60 |

Рейтинг по сборам и выплатам

За весь период прошлого года казна страхового рынка России пополнилась почти на 151 млрд руб. Объем выплат в рамках принятых обязательств составил чуть больше 90 млрд руб. – это гораздо меньше, чем предусмотрено Законом. По существующим сегодня нормам компенсационные расходы не могут быть меньше 77% сборов.

Такова статистика 2014 года. Эксперты признают, что эти данные (в т.ч., соотношение сборов и выплат в каждой отдельной компании) не могут объективно отразить эффективность работы страховщиков. Деньги в кассу клиент вносит в момент приобретения полиса, а страховой случай происходит спустя какое-то время – например, через год-два. То есть, огромная денежная сумма на какое-то время осядет в кармане страховщика в качестве резерва будущих компенсаций. Конечно, при всей своей приблизительности показатель уровня выплат все же можно принимать за оценку надежности СК.

ТОП-14 по выплатам ОСАГО (по данным Банка России, 2014 г.):

| Компания | Сборы, млрд руб. | Выплаты, млрд руб. | Показатель выплат, % |

| Росгосстрах | 59,5 | 26,8 | 51 |

| РЕСО Гарантия | 17,3 | 8,1 | 47 |

| ВСК | 8,2 | 5,0 | 61 |

| Ингосстрах | 7,7 | 4,6 | 59 |

| Согласие | 6,4 | 4,2 | 66 |

| АльфаСтрахование | 5,5 | 4,1 | 74 |

| УралСиб | 4,7 | 2,8 | 60 |

| СОГАЗ | 4,3 | 1,3 | 30 |

| МАКС | 3,7 | 3,6 | 98 |

| Ренессанс Страхование | 2,7 | 1,8 | 68 |

| ЮЖУРАЛ-АСКО | 2,4 | 1,14 | 47 |

| РСТК | 2,4 | 0,76 | 32 |

| Югория | 2,3 | 1,2 | 51 |

| Северная казна | 2,1 | 1,1 | 53 |

ТОП-14 по выплатам КАСКО (по данным Банка России, 2014 г.):

| Компания | Сборы, млрд руб. | Выплаты, млрд руб. | Показатель выплат, % |

| Ингосстрах | 28,5 | 23,3 | 82 |

| Росгосстрах | 28,2 | 17,2 | 61 |

| РЕСО-Гарантия | 27,9 | 28,0 | 69 |

| Согласие | 17,8 | 17,8 | 101 |

| ВСК | 13,2 | 13,2 | 77 |

| АльфаСтрахование | 12,1 | 12,1 | 82 |

| Ренессанс Страхование | 9,7 | 8,5 | 88 |

| УралСиб | 7,6 | 6,4 | 84 |

| СОГАЗ | 7,6 | 4,3 | 57 |

| МСК | 6,8 | 6,5 | 96 |

| Альянс | 5,7 | 7,8 | 136 |

| Компаньон | 3,8 | 2,6 | 69 |

| ЭРГО Русь | 3,47 | 1,9 | 56 |

| МАКС | 3,46 | 2,4 | 69 |

| Энергогарант | 2,9 | 2,04 | 70 |

Относительно новый рейтинг. Показывает соотношение количества заявленных убытков к числу судебных разбирательств, участниками которых являлись страховые компании. Наглядно показывает, кто из российских страховщиков чаще всего не может разрешить конфликт с потребителями услуг полюбовно, без вмешательства судебных органов. Такой рейтинг полезен для клиентов, потому что позволит избежать встречи со скандальной СК.

При составлении рейтинга использовались данные с официального сайта Центробанка РФ плюс незасекреченная информация о судебных разбирательствах. В таблице указано общее количество судебных споров с участием страховщика, случившихся в 2014-м году, вне зависимости от их исхода. В рейтинге представлены только участники рынка автострахования:

| Компания | Кол-во поданных заявок на возмещение ущерба), тыс. | Кол-во судебных разбирательств, тыс. | Частота обращений в суд, % |

| 1. Росгосстрах | 4 270 | 217,0 | 5,1 |

| 2. Цюрих | 360 | 13,2 | 3,7 |

| 3. Компаньон | 255 | 6,1 | 2,4 |

| 4. Ренессанс | 949 | 21,8 | 2,3 |

| 5. Кардиф | 70 | 1,6 | 2,2 |

| 6. МСК | 1 172 | 23,3 | 1,98 |

| 7. ВСК | 2 104 | 31,3 | 1,5 |

| 8. Капитал | 249 | 3,6 | 1,4 |

| 9. МАКС | 1 771 | 22,3 | 1,3 |

| 10. Согласие | 2 831 | 30,6 | 1,1 |

| 11. Альянс | 2 235 | 23,5 | 1,05 |

| 12. ВТБ-Страхование | 540 | 4,9 | 0,9 |

| 13. Северная казна | 202 | 1,7 | 0,8 |

| 14. ЖАКО | 479 | 3,2 | 0,66 |

| 15. РСТК | 194 | 1,1 | 0,56 |

Логичный вопрос – как могут на практике использоваться эти сведения? Все просто – постарайтесь сначала найти компанию, услуги которой оптимальны в соотношении «качество-цена» (в этом поможет онлайн-калькулятор на сайтах), затем отыщите наименования отобранных страховщиков в таблице, чтобы оценить частоту возникновения споров, дошедших до суда. У какой компании показатель будет наименьшим, ту и выбирайте, конечно, предварительно осведомившись о ее надежности по другим рейтингам.

Соотношение таково: чем чаще имя страховщика упоминается в судебной хронике, тем ниже вероятность получить компенсацию, не обращаясь в суды. Не забудьте также изучить правила, действующие в компании на момент приобретения полиса. Очень часто конфликты возникают на почве неправильного толкования обязательств со стороны страхователя. В любом случае, не правильно зацикливаться исключительно на стоимости полиса при выборе СК – в первую очередь необходимо смотреть на рейтинги и отзывы. Ведь и выгадать в цене получится, если только при покупке КАСКО, потому что при расчете автогражданки практически все крупные страховщики чаще используют самое высокое значение базовой ставки.

Не стоит сбрасывать со счетов человеческий фактор и другие субъективные составляющие оценки. Рейтинги – в помощь: СК должна входить в первую десятку любого топового списка, иметь резерв финансовой прочности, отмеченный, как минимум, А++, и уже исходя из этих показателей, оценивайте другие факторы, например, близкое расположение офиса, выгодные условия по ремонту, демократичная цена и пр.

Очень полезное видео: